年末が近づくと、何かと気になってくるのが「今年の税金、結局いくらになるの?」という話。

会社勤めの方なら毎年のように年末調整の書類を記入しますが、個人事業主の方やフリーランスの方にとっても、税金は避けて通れないテーマです。

そこでこの記事では、今日からでもできる&知っておくと得する税金対策 を、一般家庭向けにわかりやすくまとめました。

大きく分けてポイントは2つ。

- 「払ったお金」で受けられる控除

- 「人」によって受けられる控除

そもそも「控除」って何?というところから、順を追って解説していきます。

まずは“税金の仕組み”を3つのキーワードで理解しよう

税金の話をするときに大切なのは、収入 → 所得 → 控除 → 課税所得という流れです。

- 収入:いわゆる額面の金額

- 所得:収入から経費や各種控除を引いた利益

- 控除:最終的に税金がかかる額を小さくする仕組み

- 課税所得:控除された金額→これに税率がかかる

つまり、控除が増える=課税所得が下がる=税金が減る という仕組みです。

1.「払ったお金」で税金が安くなる控除

一般家庭が使いやすい控除は、意外とたくさんあります。

① 生命保険料控除・地震保険料控除

年間の支払い額に応じて控除が適用されます。

- 生命保険料控除:最大 12万円(所得税)

- 地震保険料控除:最大 5万円

どちらも保険会社から送られるハガキ(控除証明書)が必要なので保管を忘れずに。

② 社会保険料控除

自分以外の家族の年金・健康保険を払った場合も控除対象になります。

例:学生のお子さんの国民年金を親が代わりに支払った場合→親の控除に入れられる。

③ 医療費控除

「10万円超えないと使えないんですよね?」…と誤解されがちですが、実は所得次第では10万円未満でも控除可能です。

さらに、以下も対象になります。

- 病院までの公共交通機関の交通費

- 市販薬(セルフメディケーション税制)

- 家族分の医療費の合算

領収書や明細をまとめておくと、年明けの確定申告がスムーズです。

④ iDeCo(イデコ)

個人で老後資金を積み立てる制度ですが、税金面のメリットが非常に大きい制度です。

iDeCoは

- かけた金額が全額控除

- 運用益も非課税

- 受け取り時も控除あり

という「三段階で得する」珍しい仕組み。

iDecoについて詳しくはこちらの記事をご覧ください。

▶︎iDeCoとNISA、どちらから始める?

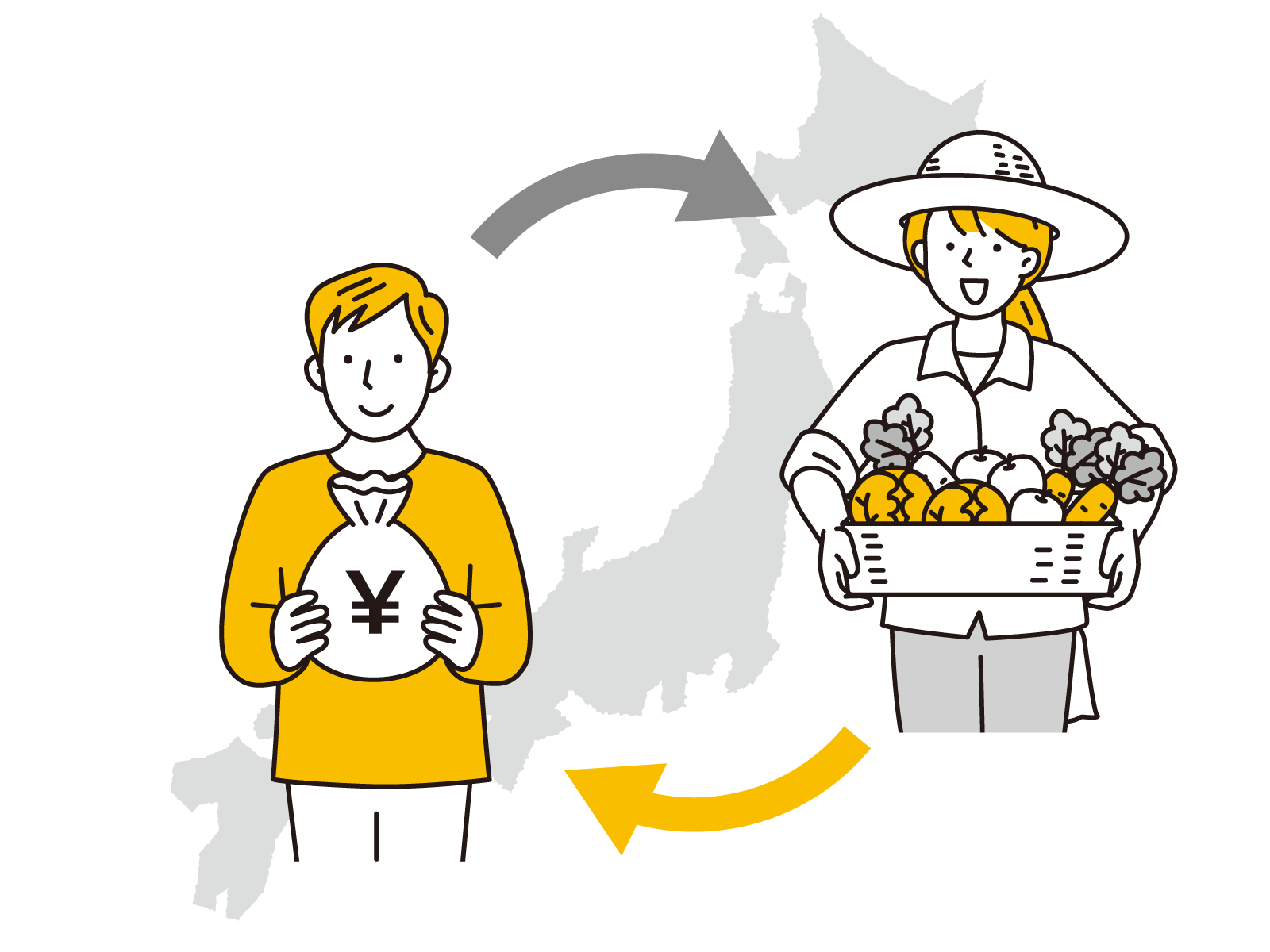

⑤ ふるさと納税(寄付金控除)

ふるさと納税が一番聞き馴染みがあると思いますが、赤十字や赤い羽根の募金もこの枠です。

特にふるさと納税は来年払う住民税を先に支払うイメージなので、厳密には節税ではありません。

ただ、返礼品を受け取りつつ税金の使い道を選べるメリットは大きいですね。

2. 「人」で税金が安くなる控除

こちらは 家族構成や収入で変わる控除です。

① 配偶者控除・配偶者特別控除

2025年から収入基準が変更され、以下となりました。

- 一般:123万円

- 19歳〜23歳未満の扶養家族:150万

②扶養控除

生計が同じであれば、以下も対象となります。

- 離れて暮らす両親

- 下宿中の学生の子

家庭の中で一番所得・税率が高い人が控除対象にする と、世帯全体の税金がもっとも下がります。

最強の税金対策は「収入アップ」

控除はとても大切ですが、実は一番お金が残るのは収入を増やすことです。

税金は収入が増えても「丸ごと全部」取られるわけではないので、手取りは必ず増えていきます。

節税ばかり考えるよりも、控除をふまえつつ “どう収入源を増やすか” を考える方が、長期的には最も効果的です。

最後に

この記事では、一般家庭が今日から意識できる税金対策を「払ったお金」と「人」という2つの切り口でまとめました。

年末はお金の流れを振り返る絶好のタイミング。

できることからひとつずつ取り入れてみてくださいね。

関連ラジオ

「一般家庭ができる、税金対策って何かありますか?」

家計・税金・資産形成の相談はこちら

家計の見直しや税金対策は、人によって“正解”が全く違います。

あなたの状況に合わせて整理したい方は、ぜひご相談ください。

- あなたの収入・支出に合わせた無理のない貯金プラン

- 固定費削減の具体的なアドバイス

- 将来の資産形成に向けた資金計画

「何から手をつければいい?」という方こそ、最短で効果を感じていただけます。

お気軽にお問い合わせください。

FPオフィスケセラセラ横浜

斎藤 岳志 >>プロフィールをもっと見る

某百貨店に3年ほど勤務。色々な方との触れ合いを通じて、サービス・接客・対人関係の基礎を身につける。

百貨店在職中に、ファイナンシャルプランナーの勉強を始め、資格取得をしたことをきっかけに、数字を扱う仕事に興味がわき、転職して、経理・税務という職種を経験。自身の強みとなっている。

また、プライベートな部分でも、株式投資に始まり、信用取引や商品先物取引、投資信託やFXなど、投資と名のつくものはだいたい経験し、その経験を経てくる中で、一番自分の性格とうまの合った不動産投資を2007年にスタートして以来、自分の資産運用に関しては、中古マンション投資を中心に金融資産の運用と不動産を組み合わせたバランスを意識して取り組んでいる。

【所有資格】

CFP

相続診断士

終活アドバイザー

資産形成コンサルタント