ペアローンは、夫婦それぞれがローン契約をする

東京23区の新築マンションの平均価格。最近は、1億円を超えています。

千代田区、中央区、港区などの都心中心部に近づくほど価格は高く、ご夫婦おふたりの力を合わせなければ、購入しにくい価格帯になっているのが昨今の状況です。

そこで、利用が増えているのが、ペアローンや連帯債務です。

ペアローンは、ご夫婦それぞれが住宅ローンの契約手続きを行い、各自自分が契約したローンを返済していくことになります。

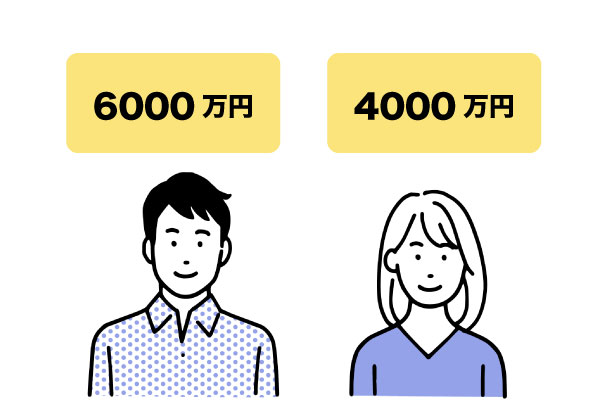

例えば、物件価格が1億円で、全額住宅ローンを借りることにした場合。年収などを踏まえて、旦那様が6,000万円、奥様が4,000万円というように、それぞれが住宅ローンの契約を行って、 返済をしていくことになります。

またこの時、物件の持ち分も、お金を出した割合で登記をすることになるので、上記例の場合、旦那様が60%、奥様が40%の所有権を持つことになります。

それぞれの年末のローン残高に応じて住宅ローン控除を受けることもできます。

デメリット的な部分としては、ローンの契約を各自で行うので、ローン手数料が2人分かかる点、団体信用生命保険に加入して、万が一亡くなられた場合、残債がなくなるのは、その亡くなられた方の分だけになる点などが考えられます。

(最近、ペアローンでも、どちらかが亡くなられた時に残債が2人分全額無くなるという商品もでてきてはいますが、原則をお伝え致しました)

ペアローンはそれぞれが住宅ローンの契約をする

・ローン手数料が2人分かかる

・万一亡くなった場合、残債がなくなるのは亡くなった方のローンだけ

連帯債務は、ご夫婦が協力して1つのローンを返済していく

次に、連帯債務についてお伝えします。

ペアローンとの1番の違いは、住宅ローンを各自で組まない点。つまり旦那様、奥様、どちらかが主債務者として住宅ローンを組み、もうおひとりは、主債務者を補助するような形で契約するので、住宅ローンの契約は1つだけということです。

基本は、主債務者が、全額返済していく流れになりますが、金融機関の側から見た場合には、おふたりのどちらに対して返済の要求をしても良く、おふたりともが、返済額全額の支払い責任を負っているというのがペアローンとの違いです。

とは言え、おふたりの収入を合算して、住宅ローンを借りられるように審査をすることから、基本的には、どちらがどのくらいの返済負担をする予定かを借りる前に決めておくことが必要です。

それを明確にするために、ペアローンと同じように、ご夫婦二人のお名前それぞれで、割合を決めて登記することになります。

登記の割合は、ご夫婦の話し合いで決めても良いのですが、年収に応じた割合で決めるなど、客観的に分かりやすい方法で決めることが、後々の問題も引き起こしにくくなります。

例えば、旦那様が年収600万円、奥様が年収400万円であれば、60%:40%の割合で登記をするという意味合いです。

ペアローンと同じように、それぞれの持ち分に応じた登記をすることで、おふたりとも住宅ローン控除を受けることができます。

ペアローンとの違いとしては、契約が1つだけなので、契約にかかる手数料がペアローンよりは少ない点がメリットとして考えられます。

ただ、団体信用生命保険は、基本的に主債務者に対してしかかけることができないので、もし旦那様が主債務者で、奥様が連帯債務者の場合、奥様に万が一のことが起きたとしても債務が減ることはありません。

それまでおふたりで返済していたローンを、主債務者である旦那様おひとりで返済していくことになる、というのが、連帯債務の特徴です。

連帯債務は一人が主債務者、もう一人は主債務者を補助するような形でローンを組む

・契約手数料は1つ分だけでよい

・連帯債務者に万が一のことが起きたとしても債務が減ることはない

住宅ローンは、1人で組むのが安心です!

ペアローンと連帯債務、似ているようで違いはありますが、どちらにも共通して言えることは、物件を共有で持つことになる、という点です。

人生には、いつ「まさか」が訪れるかは分かりません。

おふたりが仲睦まじく、お仕事も順調でいらっしゃる間は、特に問題や悩みを抱えることにはなりません。

ただ、マイナスな「まさか」として、例えば離婚を考えることになった場合。

ただでさえ、関係が悪化している状態の中で、おふたりが共有で持っている物件を、どのように扱うことにするかなどを、冷静に話し合うことは、できるでしょうか?

あるいは、おふたりのどちらかが、体調不良などでお仕事を休まなくてはならなくなった場合、おふたりの収入で返済していた住宅ローンを、おひとりで返済していかなくてはならない、という負担を背負うことにもなりかねません。

まとめ

ペアローンや連帯債務で、住宅ローンを借りることを否定するつもりはありません。

ただ、将来の「まさか」に対応できるように、住宅ローンを組む場合は、可能な限り、ご夫婦どちらかおひとりの収入で返済していける金額の範囲内で物件選びをすることが、ご夫婦の精神的なゆとりや家計の安心感につながるのではないか、と私は考えています。

関連ラジオ:「住宅ローン、繰上返済した方が良いですか?」

ラジオ音源「資産運用に不動産ってあり?あなたの疑問に答えます」>>

FPオフィスケセラセラ横浜

斎藤 岳志 >>プロフィールをもっと見る

某百貨店に3年ほど勤務。色々な方との触れ合いを通じて、サービス・接客・対人関係の基礎を身につける。

百貨店在職中に、ファイナンシャルプランナーの勉強を始め、資格取得をしたことをきっかけに、数字を扱う仕事に興味がわき、転職して、経理・税務という職種を経験。自身の強みとなっている。

また、プライベートな部分でも、株式投資に始まり、信用取引や商品先物取引、投資信託やFXなど、投資と名のつくものはだいたい経験し、その経験を経てくる中で、一番自分の性格とうまの合った不動産投資を2007年にスタートして以来、自分の資産運用に関しては、中古マンション投資を中心に金融資産の運用と不動産を組み合わせたバランスを意識して取り組んでいる。

【所有資格】

CFP

相続診断士

終活アドバイザー

資産形成コンサルタント